阿里闪购与京东外卖的强势入局,不仅打破了传统平台的格局配资理财,也重新定义了即时零售与外卖服务的边界。本文将深入剖析两大巨头的战略布局、产品逻辑与生态打法,揭示为何本地生活服务成为兵家必争之地,以及这场“终局之战”背后真正的商业本质。

为什么淘宝闪购和京东必须加入外卖大战?

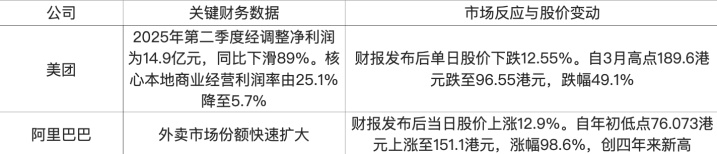

2025年,一场围绕中国人餐桌的外卖“三国杀”硝烟再起。然而,在这场被外界普遍视为“烧钱”的战役中,资本市场却给出了截然不同的判决:一边是阿里巴巴股价暴涨近一倍,创下四年新高;另一边,美团的利润和股价却双双大跌,市值蒸发近半。

这看似矛盾的现象,并非简单的市场波动,而是一次对核心商业策略和未来增长潜力的根本性重新评估。纯粹的“补贴战”叙事无法解释为何一个入局者股价暴涨,而另一个坚守者却估值大跌。真正的答案,隐藏在两大电商巨头对本地生活服务“终局之战”的战略构想中。

这场战争的本质,不是谁能送出更多外卖,而是谁能更有效地将本地生活服务融入其主营业务,并以此构建一个更具护城河、更可持续的商业闭环。

对于阿里和京东而言,加入这场战争不是选择,而是关乎其未来增长的“必须”。外卖,不过是这场棋局中最高频、最具战略价值的一枚棋子。

第一幕:历史的轮回与市场的重构

外卖简史与双寡头格局的铸就

自2008年第一笔线上外卖诞生至今,中国已成为全球第一大外卖市场,创造了举世瞩目的奇迹。这一行业的用户规模已达5.45亿,占网民整体的约五成,年交易规模在2023年已达到约1.2万亿元,占餐饮收入的比重升至22.6%。

在过去的十余年里,外卖行业经历了从野蛮生长到巨头争霸的演变。2013年美团外卖上线、2014年百度外卖诞生,共同开启了移动互联网时代的餐饮新纪元。在经历了多年的补贴大战和精细化运营之后,市场格局最终演变为美团与饿了么的“双寡头”竞争。

根据交银国际证券的研究报告,2024年美团的市场份额占比为65%,饿了么占比为33%,其他平台合计仅有2%的份额,市场呈现出典型的“三七分”局面。这种稳固的格局使得任何新的入局者都面临着巨大的挑战。

2025年:从“三国杀”到“即时零售”的终极博弈

即时零售是什么?基于即时配送体系,线上匹配本地商品供需,并为消费者提供小时级甚至分钟级到家服务。我们也可以简单理解为“非餐外卖”。

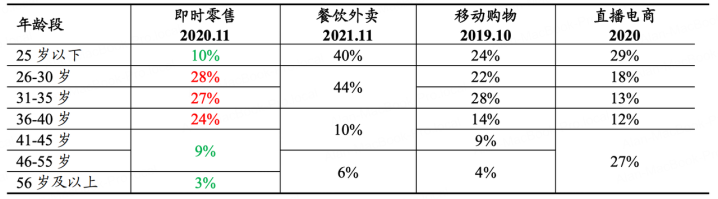

不同线上服务用户年龄对比:现阶段即时零售用户集中于消费能力较强的年轻人

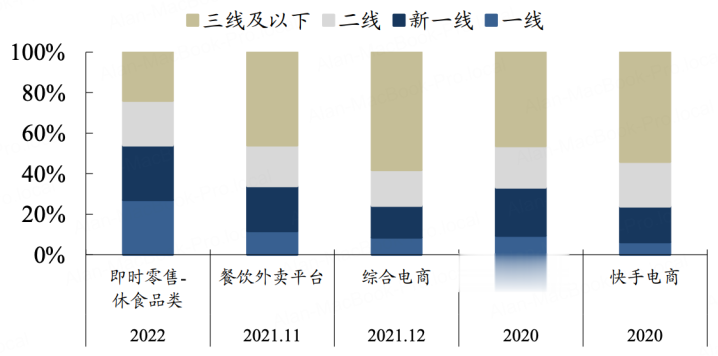

即时零售用户以高线城市为主:

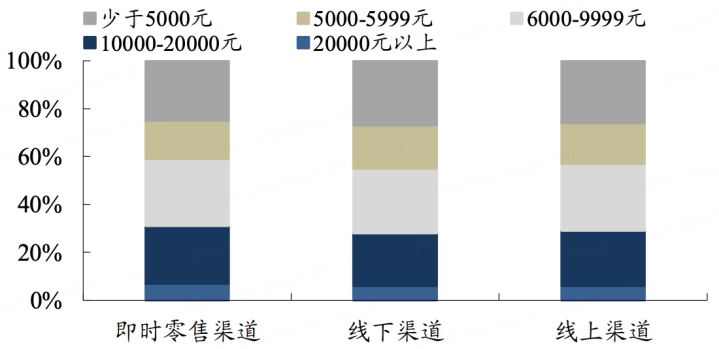

以休闲食品为例,即时零售用户购买力更强:

2025年,一场新的战役再次打响。京东在4月率先推出外卖百亿补贴,正式入局外卖市场。紧接着,阿里在4月底升级淘宝天猫旗下即时零售业务“小时达”为“淘宝闪购”,并联合饿了么参与大战。美团则在第一时间宣布向餐饮行业投入千亿资金应战,外卖“三国杀”的序幕正式拉开。

然而,这场“外卖大战”的本质远不止于餐饮配送。它实际上是一场围绕“即时零售”的终极博弈。即时零售,指的是满足消费者小时级乃至分钟级即时需求的零售模式,其业务范围已从单一的餐饮扩展至商超、日用、医药、3C数码、美妆个护等全品类商品。

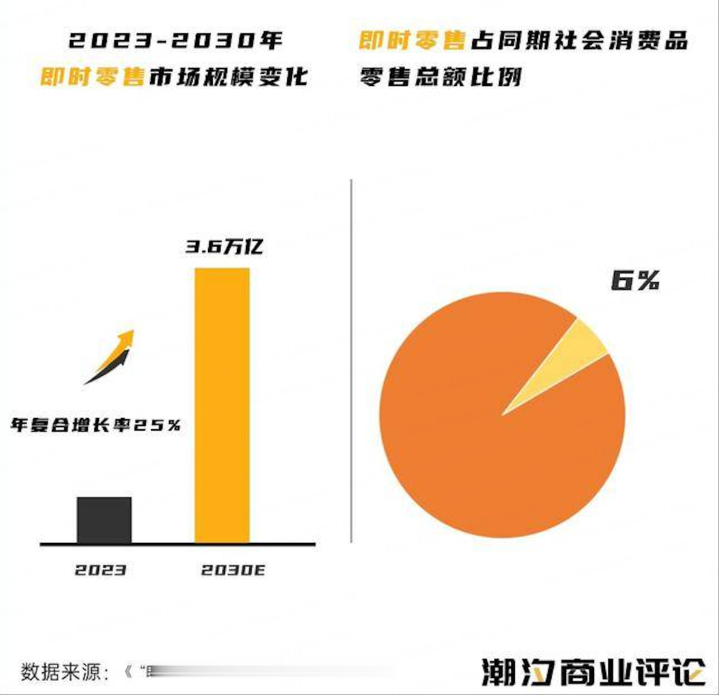

公开报告显示,中国即时零售市场在2023年的规模已达到6500亿元,同比增长28.89%,这一增速远远超过了同期网络零售额11%的增幅。

外卖(餐饮)虽然利润率相对较低,但却是即时零售所有品类中最高频、最具用户粘性的业务。因此,外卖在整个商业棋局中的地位至关重要。它是一个完美的“流量钩子”,能够以高频、刚需的特性吸引和沉淀大量用户,并为巨头构建起一个覆盖城市毛细血管的即时配送网络。

一旦这个网络建成并高效运转,就可以将其能力复用,去承载客单价更高、毛利空间更大的非餐饮即时零售业务。

外卖的价值在于,它为整个即时零售业务提供了最基础、最高效的流量入口和履约基础设施。

因此,外卖之战并非目的,而是两大电商巨头争夺未来万亿即时零售市场主导权的战略手段。

第二幕:阿里的“到目的地”战略:流量与生态的融合

阿里为何必须参战?从“闪购”到“扫街榜”的双线渗透

作为中国电商的领军者,阿里巴巴核心的线上零售业务面临流量增长趋缓的挑战。为了激活存量用户、增加用户粘性并拓展新的增长空间,阿里迫切需要引入高频、刚需的本地生活服务。

而外卖,正是当前最具此特性的业务。阿里的策略并非单点突破,而是基于其庞大的商业生态,采取了“到家”(即时零售)和“到目的地”(到店消费)双线并进的渗透战略。

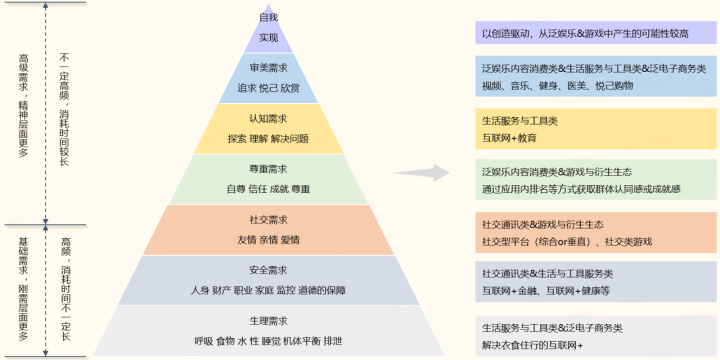

互联网用户-马斯洛需求理论

淘宝闪购:高频“到家”的流量抓手

淘宝闪购被视为阿里在“到家”业务的超级入口。它的产品设计逻辑并非孤立地做一个外卖应用,而是将其作为淘宝主站的补充和放大器。通过闪购高频的特性,阿里旨在带动用户在核心淘宝App内的购买频次,进而提升其在即时零售领域的渗透率。

这种模式的真正价值在于其协同效应。例如,屈臣氏在淘宝闪购推出爆款商品活动,不仅带来了近场订单的爆发式增长,更带动了其天猫官方旗舰店整体订单相比日常增长了5倍。

这证明了闪购并非简单的即时配送,而是与阿里核心电商业务形成深度融合,通过本地化、即时化的服务,为传统电商引入新的增量流量和消费场景。

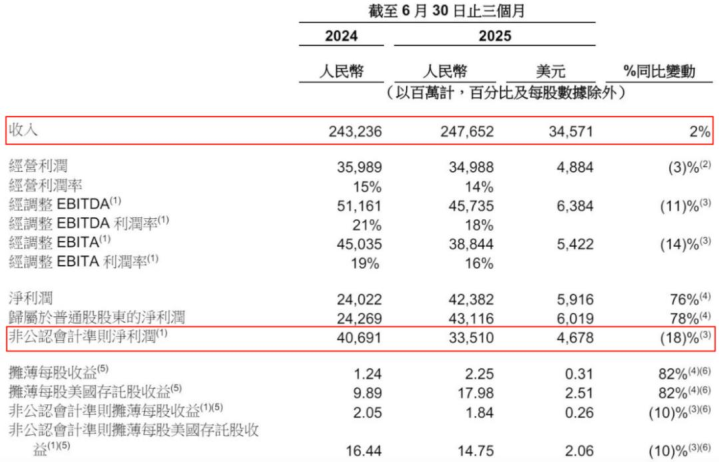

图源:阿里巴巴财报

据瑞银最新报告显示,目前外卖市场格局已从过去的美团占74%、饿了么占13%、其它占7%,转变为美团占65%、饿了么占28%、京东占7%。

高德“扫街榜”:重塑“到目的地”的消费决策中台

如果说淘宝闪购是阿里的“到家”业务入口,那么高德地图则是其“到目的地”业务的超级入口。高德的天然优势在于其地图导航属性,它已经解决了用户“去哪里”的问题,现在则要解决“去哪里吃、去哪里玩”的问题。高德“扫街榜”的推出,被视为阿里在本地生活服务领域向美团大众点评发起的又一关键挑战。

高德“扫街榜”的产品设计逻辑是其最大的护城河,也是对美团点评模式的降维打击。它直指大众点评等传统榜单长期存在的刷单、刷分、虚假好评等行业痼疾。

高德的解决方案是基于“行为+信用”的全球首创模式。除了传统的用户评价外,其核心是利用高德地图的导航能力,通过用户的真实出行行为数据(例如导航前往某地点、停留时间等),来判断用户对商户的真实“用脚投票”。

这种模式能够确保榜单的真实可信度,帮助那些不擅长“流量玩法”但用心经营的“烟火小店”脱颖而出。通过构建一个更具公信力的本地生活消费决策体系,阿里试图从根本上动摇美团大众点评的核心壁垒。

生态与中台赋能:阿里的终极武器

阿里的本地生活服务战略并非孤立的App相加,而是通过其“本地生活商业操作系统”实现对商家的全面数字化赋能。这个系统整合了饿了么、口碑、支付宝、淘宝等多个渠道,为商家提供“账户通、营销通、交易通、流量通”的全链路数字化服务,实现了服务、门店和营销的全面数字化。

例如,在2019年天猫“双11”期间,通过打通多端运营的肯德基、星巴克成为本地生活行业首批破亿品牌,这证明了阿里的生态协同能力能够显著提升商家效率和收入。

第三幕:京东的“即时履约”反击:供应链与物流的降维打击

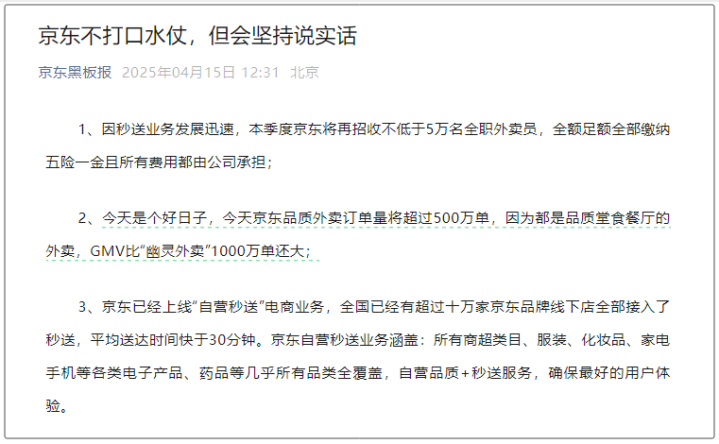

京东为何必须参战?从“小时购”到“秒送”的履约闭环

重新审视京东外卖的定位,可以发现它并非一次简单的、为了“烧钱”而发起的冲动。它更像是京东即时零售战略的履约前端。京东的核心电商业务在传统零售的“快”(次日达、当日达)上已做到极致,但在本地生活服务的“即时”履约上存在空缺。

与此同时,竞争对手美团正在将触角伸向3C数码、美妆等京东的核心品类,对其核心业务发起“偷家”行动。为了不被对手蚕食,京东必须构建自己的即时配送能力,以应对新的竞争格局。

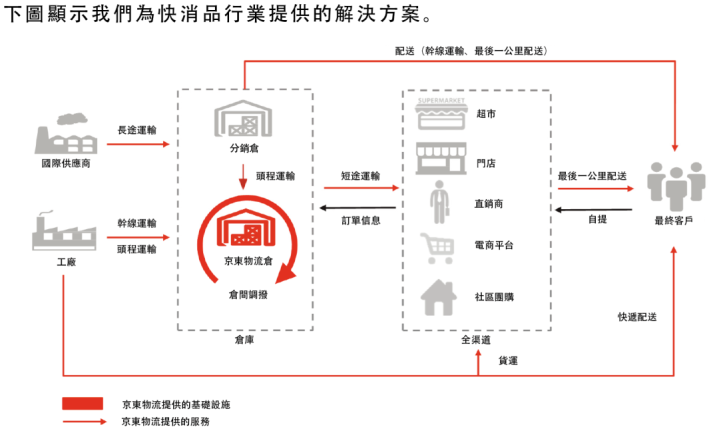

核心竞争力:物流网络与达达的深度融合

京东的“履约”能力是其最大的护城河。它通过整合其已有的京东物流网络和收购的达达集团,构建了一个高效的、覆盖用户周边3-5公里门店的即时配送网络。京东外卖的配送服务主要由达达骑手承担,这使得京东能够快速形成一套高效的履约体系。

在消费端,京东通过上线“小时购”和“附近”频道,将京东的线上流量与线下实体门店深度融合,实现了“到店消费”向“到家消费”的转化。这不仅为消费者提供了小时级甚至分钟级的配送服务,也为零售合作伙伴提供了把握全渠道增长机遇的工具。

商业模式洞察:盈利路径的差异化

京东的即时零售与美团的纯餐饮外卖在盈利模型上存在本质区别。纯餐饮外卖虽然高频,但在激烈的竞争下利润率较低,美团也将其本轮竞争称为“非理性竞争”。然而,京东的策略是通过外卖这个高频入口,快速构建并优化其即时履约网络,然后利用这个网络去高效配送其核心的、更高毛利的非餐饮商品。

即时零售的商品结构更多元化,尤其标品(如3C、美妆、百货)占比更高,这些商品的客单价高、损耗低、毛利率高,为即时配送提供了更稳健的盈利空间。因此,京东外卖本身即便短期内亏损,也是在为未来万亿即时零售市场铺设的基础设施。

第四幕:资本的审判与市场的未来

股价的晴雨表:市场对战略的终极投票

资本市场的反应是衡量巨头战略成败的终极标准。在本轮外卖大战中,阿里巴巴和美团的股价走势呈现出明显的两极分化。

资本为何用脚投票?

美团的困境在于,其核心的“到店+到家”协同效应护城河,在阿里和京东的双重攻击下变得不再牢固。当竞争对手不计成本地发起价格战时,美团不得不进入“非理性竞争”,导致其核心业务利润率大幅下滑,动摇了其估值基础。市场因此质疑其商业模式的防御性和盈利的持续性。

相反,阿里通过淘宝闪购和高德地图,实现了其电商生态的“本地化”和“即时化”,打开了新的增长曲线。这种战略不仅仅是简单的竞争,更是对其现有商业模式的升级和整合。

市场看到了这种深度的生态协同,认为其具有更长远的价值。资本市场正在从单一业务的“垄断”思维,转向对跨生态协同和新增长引擎的“价值”思维。谁能用高频业务激活全平台,谁就能获得市场的青睐。

“无序竞争”的终结与行业新生态的形成

这场激烈的竞争也促使行业走向新的平衡。各大巨头开始从最初的补贴战转向“呼吁抵制无序竞争”。这预示着行业竞争将从单纯的价格战,转向服务、效率和生态的综合比拼。展望未来,本地生活服务市场将从美团、饿了么的“双寡头”之争,演变为美团、阿里、京东、抖音等多巨头基于各自核心优势的“生态战”。

结语:外卖,不仅仅是外卖

外卖行业的核心价值正在被重新定义。它不是一个孤立的行业,而是电商巨头商业生态中的关键一环。

阿里和京东之所以“必须”加入外卖大战,是因为外卖是本地生活服务中最高频、最核心的消费场景。谁掌握了这个场景,谁就掌握了用户的即时消费心智,谁就能为自己的本地生活服务网络找到最有效的流量入口和履约支撑。

这场战争的终点,不是谁“赢得”了外卖市场,而是谁能将外卖这个高频业务,成功地融入并激活其完整的商业闭环。

无论是阿里的“到店+到家”全链路生态,还是京东的“即时履约”供应链网络配资理财,他们都在通过这场战役,为自己构建一个不可或缺、不可被替代的商业版图。

配资官网平台提示:文章来自网络,不代表本站观点。